تقرير نصف العام للشحن: يحتاج إلى فئات إضافية؟

مع أمل الصناعة في الحصول على "درجات" أفضل بعد "الجهد" في السنوات الأخيرة ، يقوم تحليل هذا الأسبوع بتحديث تقريرنا للشحن البحري نصف السنوي والذي يظهر ارتفاع مؤشر ClarkSea بنسبة 9٪ على أساس سنوي ولكن لا يزال دون الاتجاه منذ الأزمة المالية (انظر الرسم البياني للأسبوع) . بعد تعليقات "يجب أن تكون أفضل" و "إظهار إمكانات" في السنوات الأخيرة ، هل تشير الإحصائيات إلى أن "الطبقات الإضافية" ستكون ضرورية مرة أخرى خلال العطلة الصيفية؟

التقدم ولكن لا وقت للاسترخاء!

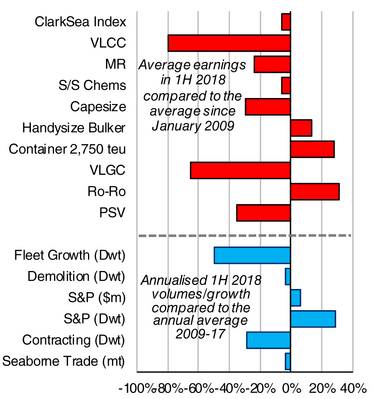

استمر مؤشر ClarkSea (الذي يشتمل على ناقلات ، حاويات ، حاويات ، وسفن غاز) في تحقيق تقدم مطرد ، حيث بلغ متوسطه 10،929 دولارًا في اليوم في النصف الأول ، بارتفاع بنسبة 9٪ على أساس سنوي ، ولكنه لا يزال دون مستوى الاتجاه منذ الأزمة المالية. يظهر تصنيف "الموضوع" مرة أخرى اختلافًا في الأداء ، وبينما توجد ثقة أفضل في أجزاء من السوق (انظر مؤشر مور ستيفنز الأخير) ، تظل المخاطر والرياح المعاكسة قائمة.

ثابر على العمل الجيد!

منذ عام مضى ، ذكرنا أنه في وحدات التجميع والحاويات ، "تشير العوامل الأساسية إلى حدوث تحسن في السنوات القادمة ، ولكنها قد تكون طريقًا وعاصًا" ، وقد تمت تصفيتها من خلال تحقيق أرباح شاملة بنسبة 23٪ على أساس سنوي ، وتحرك مؤشرنا Handysize فوق الاتجاه. أدى اضطراب ناتج الحديد الخام البرازيلي في الربع الأول إلى سحب مؤشر Capesize دون الاتجاه (ولكن لا يزال أعلى بنسبة 16٪ على أساس سنوي) ولكن هناك احتمالية لتحسين الشوط الثاني. تحرك سوق الحاويات ، وخاصة مغذياتها ، فوق الاتجاه مع تحقيق أرباح لسفينة من طراز TEU 2،750 زيادة بنسبة 29 ٪ على أساس سنوي لتحريك 28 ٪ فوق الاتجاه. في حين كافحت الخطوط لاستيعاب ارتفاع أسعار القبو وفائض القدرة على البر الرئيسي ، وكان للقيمة والأرباح لمالكي المستأجرين النصف الأول الإيجابي. كان هناك أيضًا تقدمًا جيدًا في قطاع الغاز الطبيعي المسال ، حيث ارتفعت الأرباح بنسبة 64٪ على أساس سنوي لتتراجع إلى 16٪ دون المستوى العام الماضي (كانت أقل من العام الماضي بنسبة 50٪). بقي سوق Ro-Ro و Ferry ثابتًا (Ro-Ros عند 17،750 € / يوم ، 31 ٪ فوق الاتجاه) ، مع استمرار الاستثمار في شركات البناء الجديدة ، في حين أن سوق شركات السيارات لا يزال دون الاتجاه ولكن قد "قلبت الزاوية". كما كانت مؤشرات العرض والطلب عمومًا مفيدة بشكل عام مع نمو الأساطيل المحدود (1.3٪ في النصف الأول من عام 2018 ، 50٪ دون الاتجاه) والاتجاه نحو التجارة (3.2٪ سنوياً مقارنة بـ 4.1٪ في عام 2017) ، على الرغم من مراقبة التعريفة الجمركية ، انظر SIW 1327). كما انخفض إنتاج حوض بناء السفن (45.3 مليون طن ، بانخفاض 25٪ على أساس سنوي) ؛ هدمت يوي ساعدت من قبل ناقلة "سجل". تباطأ نشاط ستاندرد آند بورز قليلا من 1H 2017 ولكنه لا يزال أعلى بكثير من الاتجاه ، في حين يظل البناء الجديد أقل من الاتجاه (35.1 مليون طن).

يخفض المتوسطات ...

وظل قطاع الناقلات في منطقة سلبية ، حيث شهدت السفن الكبيرة على وجه الخصوص نصيبها العادل من "الألم". تعتبر أرباح VLCC هي الأقل أداءً في مقابل الاتجاه على الرغم من أن الاستثمار الجديد لا يشير إلى أن جميع المستثمرين "فقدوا الثقة". بقيت سوق غاز البترول المسال قاسية في حين أن أي تحسينات إقليمية خارجية (على سبيل المثال لشرطة بحر الشمال ، منصات بيئية قاسية) من قاعدة منخفضة.

فصول اضافية؟

لذلك بعض التقدم ، ولكن الكثير من المجال للتحسين. اقترح تقريرنا الأخير في منتصف العام "فصولاً إضافية عن التنظيم والتكنولوجيا" ومع اتفاقية المنظمة البحرية الدولية بشأن الكربون وأكثر من مضاعفة أجهزة التنظيف التي تم طلبها في النصف الأول من العام ، فإن أي "مراجعة" ستكون بالتأكيد مفيدة! اطلب صيفًا لطيفًا.

المصدر: Clarksons Research

المصدر: Clarksons Research

كيف تبدو درجاتك؟

توضح الأعمدة الحمراء الفرق بين متوسط الأرباح في النصف الأول من عام 2018 ومنذ بداية عام 2009 في كل قطاع. توضح الأعمدة الزرقاء الفرق بين نمو الأسطول السنوي (من حيث النسبة المئوية) أو الهدم والمبيعات (بالقيمة والكمية) وحجم التعاقد في النصف الأول من عام 2018 مقارنة بالمتوسط السنوي في الفترة 2009-17. يقارن شريط التجارة المنقولة بحرا بين النمو المتوقع بملايين طن هذا العام ، مقارنة بمتوسط معدل النمو السنوي في الفترة 2009-17.

المؤلف

ستيفن جوردون ، أبحاث كلاركسونز. أي آراء أو آراء معروضة هنا هي فقط آراء المؤلف ولا تمثل بالضرورة آراء مجموعة Clarksons.

تم تسليم أكبر جرافة ذاتية الدفع في تاريخ الولايات المتحدة

تم تسليم سيارة مونت كريستو من طراز CMA CGM التي تعمل بوقود الميثانول

الولايات المتحدة تقدمت بطلبات للحصول على أوامر بمصادرة عشرات ناقلات النفط الإضافية

فنزويلا تخفض إنتاج النفط