ارتفاع مبيعات الوقود منخفض الكبريت

شهد الربع الأخير من عام 2019 انخفاضًا كبيرًا في مبيعات زيت الوقود عالي الكبريت (HSFO) ، حيث تحولت الصناعة إلى الامتثال لكبريت كبريتات المنظمة البحرية الدولية (IMO 2020) (IMO 2020). في سنغافورة ، أكبر مركز تموين في العالم ، شهد مشهد بيع المستودعات تغييراً ملحوظاً حيث انخفضت مبيعات زيت الوقود عالي الكبريت بشكل هائل في غضون أشهر. في المقابل ، ارتفعت مبيعات الوقود منخفض الكبريت في الربع الأخير.

الموجة الأولى من IMO 2020

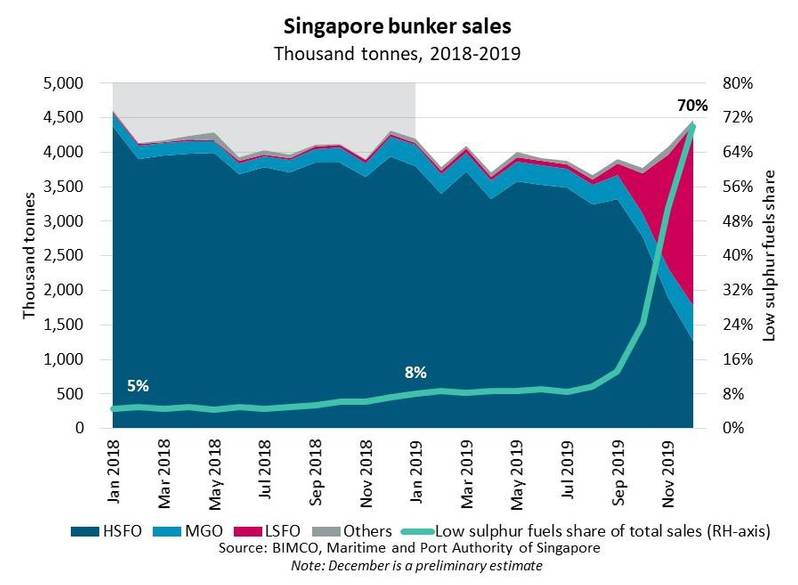

تشير التقديرات الأولية من هيئة الملاحة البحرية في سنغافورة إلى أنه تم بيع ما مجموعه 4.465 مليون طن متري في ديسمبر 2019 ، بزيادة قدرها 4 ٪ مقارنة بشهر ديسمبر 2018 وأعلى بيع للوقود المستودع في سنغافورة منذ يناير 2018. مبيعات منخفضة ارتفع الوقود الكبريت ، بما في ذلك زيت الوقود منخفض الكبريت (LSFO) وزيت الغاز البحري المنخفض الكبريت (MGO LS) ، بنسبة 51 ٪ على أساس شهري في ديسمبر إلى 3.127 مليون طن متري ، مقارنة مع 1.271 مليون طن متري من تباع HSFO في نفس الشهر.

"لقد كانت صناعة الشحن مليئة بعدم اليقين في السوق في الأشهر الأخيرة ، ولكن مبيعات المستودعات في ميناء سنغافورة توفر واحدة من أولى القراءات حول كيفية انتقال الصناعة إلى الامتثال لقواعد المنظمة البحرية الدولية 2020. قال بيتر ساند ، كبير محللي الشحن في BIMCO ، لقد تجاوزنا الآن الموجة الأولى من IMO 2020 ونأمل أن تتلاشى حالة عدم اليقين المرتبطة بالسوق مع تقدمنا في عام 2020.

(الصورة: بيمكو)

(الصورة: بيمكو)

التحول في مبيعات القبو

في ديسمبر ، تم بيع ما مجموعه 2.630 مليون طن متري من LSFO ، وهو ما يمثل 59 ٪ من إجمالي المبيعات. هذا تغيير هائل بالنظر إلى أنه يمثل ما يقرب من 1 ٪ من إجمالي المبيعات في العامين الماضيين. ومع ذلك ، انخفض إجمالي مبيعات المستودعات 2019 في سنغافورة بنسبة 4 ٪ على أساس سنوي ، وهو أدنى مستوى منذ عام 2015.

توفر أرقام شهر ديسمبر نظرة ثاقبة انتقال IMO 2020 وكيف يمكن أن تتكشف السنة المقبلة. في بداية عام 2019 ، كان الوقود منخفض الكبريت يمثل 8 ٪ فقط من إجمالي المبيعات مقارنة مع قفزة إلى 70 ٪ في ديسمبر. يوضح الارتفاع الهائل في حصة السوق من الوقود منخفض الكبريت الموجة الأولى من IMO 2020 ، لكن BIMCO لا تتوقع بالضرورة أن تظل نسبة المبيعات منخفضة الكبريت إلى نسبة عالية من الكبريت عند هذه المستويات في العام المقبل.

في حين أن الوقود منخفض الكبريت قد حصل على أكبر حصة في السوق ، إلا أنه من الجدير بالملاحظة كيف لا يزال HSFO يمثل 28٪ من إجمالي المبيعات ، مدفوعًا بالمخابئ المشتراة للسفن المجهزة بالغسيل. العديد من السفن المجهزة للغسيل هي أيضًا أكبر أنواع السفن التي تستهلك كميات أكبر نسبيًا من الوقود ، مما سيسهل بالتأكيد الطلب الثابت على HSFO.

أظهر سوق المخبأ في ميناء روتردام ، أي حوالي سدس حجم السوق السنغافوري ، نفس الاتجاه في نوفمبر. هنا ، انخفض بيع HSFO بشكل كبير في حين ارتفع الوقود منخفض الكبريت إلى 50 ٪ من إجمالي مبيعات المستودعات.

© بيورن ويليزيتش / Adobe Stock

© بيورن ويليزيتش / Adobe Stock

الانتقال إلى الواقع الجديد

يؤكد التحول في مبيعات المستودعات على الانتقال الهائل الذي واجهته صناعة الشحن في نهاية العقد. في حين أن الموردين القبو بدأوا انتقالهم إلى IMO 2020 في الربع الثالث من عام 2019 ، انتظر العديد من مالكي السفن حتى اللحظة الأخيرة للعبور. لقد سمح الانتقال المتأخر على ما يبدو لمالكي السفن بالاستفادة من انخفاض أسعار HSFO في الأشهر الأخيرة ، مع احتراق ما تبقى من HSFO في الخزانات.

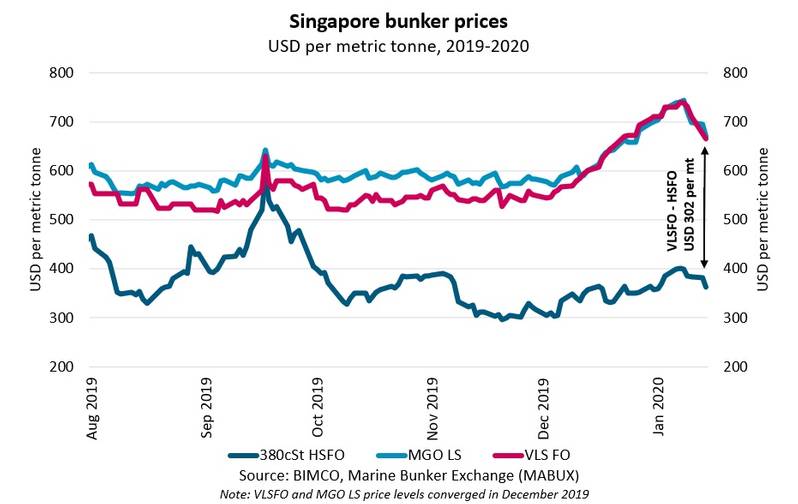

بدأ سعر HSFO في الارتفاع بشكل كبير في عام 2019 ، مدفوعًا إلى حد كبير بموردي الجغرافيا السياسية والموردين الذين يستعدون لبرنامج IMO 2020.

(الصورة: بيمكو)

(الصورة: بيمكو)

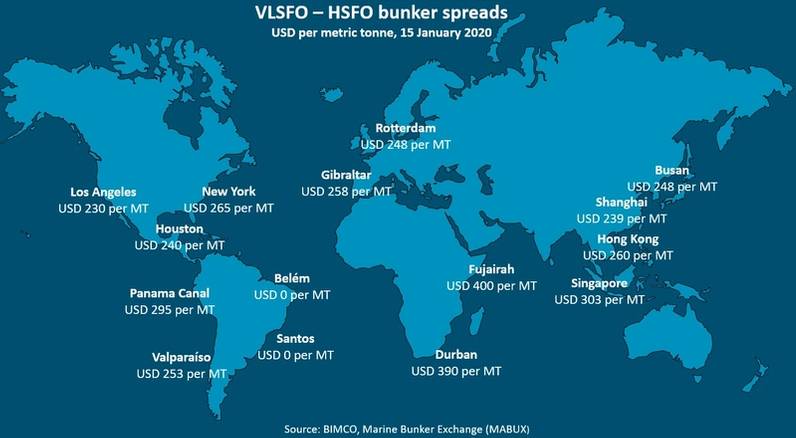

اتسع انتشار الكبريت المنخفض إلى الكبريت العالي نحو المنطقة التي تحطمت الأرقام القياسية حول الموعد النهائي لتنفيذ IMO 2020 ، مدفوعًا بارتفاع أسعار الوقود منخفضة الكبريت. ومع ذلك ، بعد أسبوعين من العام الجديد ، بدأ فروق الأسعار في التضييق بشكل طفيف ، مما قد يشير إلى أن الأسطول العالمي امتلأ بما يكفي للموجة الأولى من عملية الانتقال ، كما يتضح ذلك من مبيعات المخبأ في سنغافورة.

سيتم بالتأكيد إطلاق موجة ثانية بمجرد أن يحرق الأسطول من خلال الإمداد الأولي بالوقود منخفض الكبريت. ما إذا كان الانتشار سوف يتبع على نفس الخطوط ويتوسع في تلك المرحلة ، فلا يزال من غير المرجح أن ينتشر الفرق في الأشهر المقبلة ، حيث يتلاشى ضباب عدم اليقين في IMO 2020.

VLSFO - الرصاصة الفضية لنظام IMO 2020؟

ظهرت في السوق مجموعة من نواتج التقطير المختلفة المتوافقة لتسهيل الامتثال. على الرغم من أن IMO 2020 تضع إطارًا تنظيميًا لصناعة الشحن ، إلا أنها لا تصدر متطلبات موحدة إلزامية لخصائص خلطات التقطير. إلى حد ما ، وهذا يساهم في عدم اليقين بشأن عدم توافق القبو. مزيجان مختلفان من الوقود بنفس المواصفات غير متوافقين بالضرورة. لا يتوافق زيت الوقود منخفض الكبريت (VLSFO) من مورد وقود السفن في أحد المنافذ بالضرورة مع VLSFO المحصن في منفذ آخر.

تم تصنيف VLSFO على أنها الرصاصة الفضية لسوق IMO 2020. ومع ذلك ، حتى الربع الرابع من عام 2019 ، كان VLSFO متاحًا فقط في عدد قليل من المنافذ المحددة ، ولكن بسعر مخفض جذاب لـ MGO LS. ومع ذلك ، في ديسمبر 2019 ، وصلت MGO LS و VLSFO إلى سعر التعادل في سنغافورة ، على ما يبدو على خلفية ارتفاع الطلب على VLSFO.

(الصورة: بيمكو)

(الصورة: بيمكو)

يوضح ارتفاع تكلفة الوقود منخفض الكبريت التحدي الهائل الذي واجهه مالكو السفن خلال الليل. عند فروق الأسعار الحالية ، تضاعفت تكاليف زيت الوقود بشكل فعال ، مما فرض ضغوطًا مالية شديدة على الشركات التي يجب أن تتحمل عبء التكلفة بنفسها. يبدو أن ميزة المحرك الأول المرتبطة بالغسالات صحيحة في الوقت الحالي.

"من يوم إلى آخر تقريبًا ، نتج عن IMO 2020 زيادة هائلة في تكاليف تموين السفن لأصحاب السفن ومشغليها ، وهي تكاليف لا يمكن تحملها للعديد من الشركات لفترة طويلة. وقال ساند إن مالكي السفن يحاولون نقل التكاليف الإضافية للتزويد بالوقود إلى العملاء ، ولكن إذا لم تتم موازنة أساسيات العرض والطلب الأساسية ، فقد تكون جهودهم غير مجدية.

على الرغم من أن الصناعة تتكيف مع الواقع الجديد لـ IMO 2020 ، فإن جزءًا مهمًا آخر من اللوائح التنظيمية يقترب على عجل. في 1 مارس 2020 ، يسري مفعول الحظر المفروض على مركبات HSFO ، والذي يحظر على السفن التي لا تحتوي على نظام تنظيف غاز العادم (جهاز التنظيف) حتى حمل أنواع الوقود التي تحتوي على نسبة كبريت أعلى من 0.5٪.

هل مضيق هرمز نصف مفتوح أم نصف مغلق؟ أسعار ناقلات النفط في تحسن

شركة CMA CGM تُظهر مرونة في الربع الأول، لكن هوامش الشحن تتقلص وسط الاضطرابات الجيوسياسية.

تدشين سفينة غاز طبيعي مسال سعة 174 ألف طن؛ مجلس الإدارة يوافق على خطة بناء جديدة لثماني سفن

أسماء متنوعة لزوج من ناقلات الغاز الطبيعي المسال

")

-170280 "حاملة الطائرات الأمريكية أبراهام لينكولن (CVN 72) تقوم بعمليات حصار أمريكية في بحر العرب، 16 أبريل. (صورة من البحرية الأمريكية)")